청년미래적금 조건·기여금·신청방법 총정리|월 50만원 3년 만기 핵심 체크

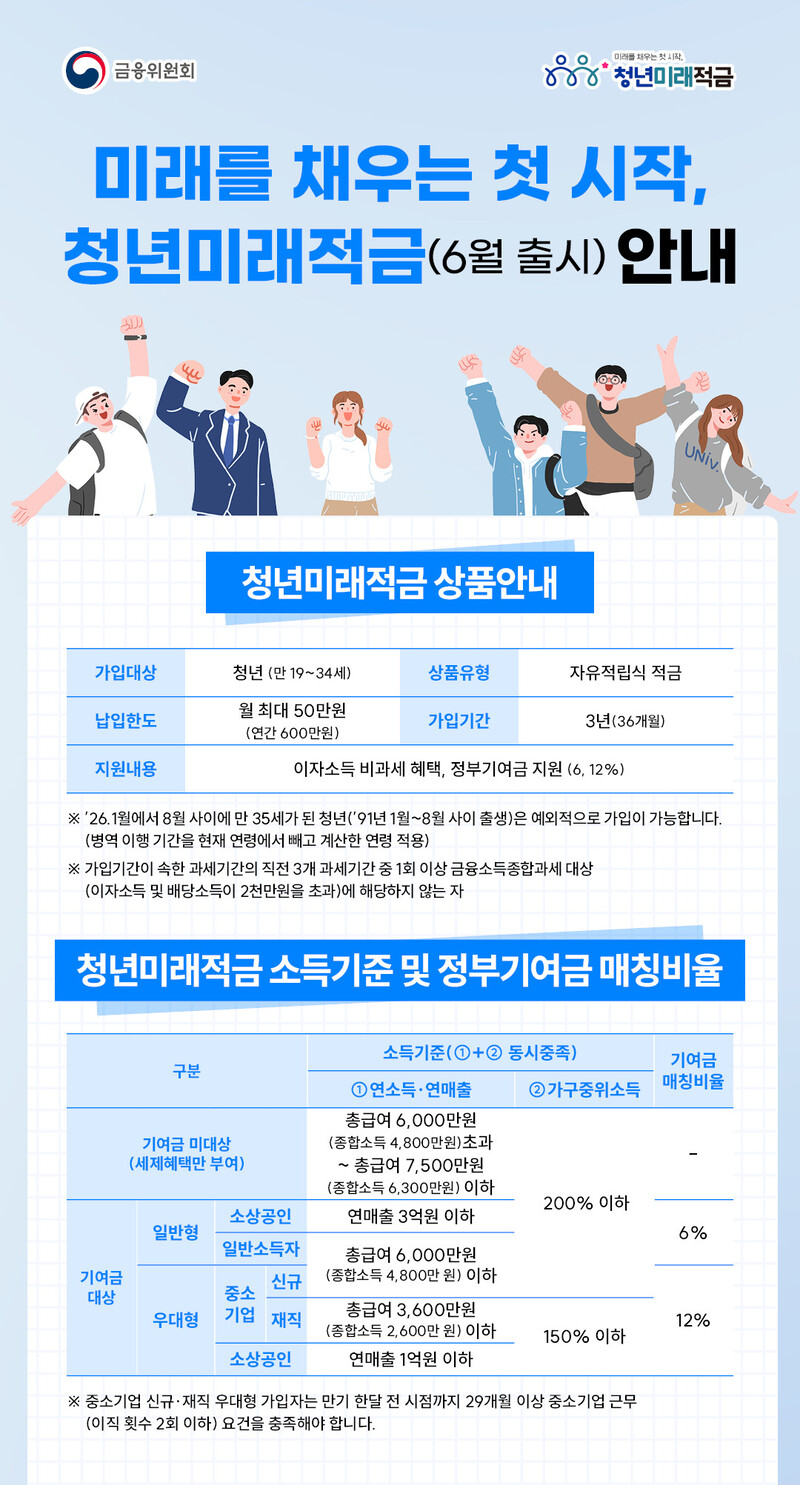

청년미래적금은 2026년 청년층 자산형성 지원 정책 중 검색량이 빠르게 오른 상품입니다. 월 최대 50만원까지 납입하고 3년 동안 유지하면 은행 이자, 정부기여금, 이자소득세 비과세 혜택을 함께 기대할 수 있습니다.

다만 모든 가입자가 같은 혜택을 받는 것은 아닙니다. 나이, 개인소득, 가구소득, 중소기업 재직 여부, 소상공인 매출 기준에 따라 일반형·우대형·세제혜택형으로 나뉘므로 본인 조건 확인이 먼저입니다.

청년미래적금이란?

청년이 매월 일정 금액을 납입하면 정부가 납입액에 비례해 기여금을 매칭해 주는 정책형 적금입니다. 가입자가 낸 납입금뿐 아니라 정부기여금에도 이자가 붙고, 이자소득세가 면제되는 구조입니다.

| 구분 | 내용 | 체크 포인트 |

|---|---|---|

| 상품 유형 | 3년 만기 자유적립식 | 중도해지 시 혜택 축소 가능 |

| 월 한도 | 최대 50만원 | 무리하지 않는 납입액 설정 |

| 혜택 | 은행이자+정부기여금+비과세 | 소득구간별 체감 수익 차이 |

가입대상과 소득기준

기본 나이는 만 19세부터 34세까지입니다. 병역이행자는 최대 6년까지 연령 계산에서 차감할 수 있습니다.

소득은 총급여 7,500만원 이하 또는 종합소득 6,300만원 이하가 기본 축이며, 가구 중위소득 200% 이하 요건도 함께 봅니다. 직전 3개년도 중 금융소득종합과세 대상자는 제한될 수 있습니다.

| 유형 | 주요 기준 | 기여금 |

|---|---|---|

| 일반형 | 총급여 6,000만원 이하 또는 종합소득 4,800만원 이하 등 | 납입액의 6% |

| 우대형 | 저소득 중소기업 재직자·신규 취업자·소상공인 등 | 납입액의 12% |

| 세제혜택형 | 상위 소득구간 중 요건 충족자 | 기여금 없이 비과세 중심 |

신청 전 체크할 부분

은행별 우대금리 비교

급여이체, 카드 실적, 자동이체, 첫 거래 여부 등 우대금리 조건이 다를 수 있습니다. 표시금리보다 실제 충족 가능한 조건을 봐야 합니다.

청년도약계좌 중복 여부

청년도약계좌와 청년미래적금은 중복 가입이 제한됩니다. 기존 가입자는 갈아타기 가능 기간과 특별중도해지 조건을 확인해야 합니다.

정책형 적금은 만기 유지가 핵심입니다. 월 50만원을 채우는 것보다 3년 동안 끊기지 않을 금액으로 시작하는 것이 더 중요합니다.

누구에게 유리할까?

중소기업 재직자, 신규 취업자, 소득이 낮은 청년, 연매출 요건을 충족하는 소상공인은 우대형 가능성을 먼저 확인하는 것이 좋습니다.

반대로 3년 안에 목돈 지출 계획이 있거나 소득 변동이 큰 경우에는 월 납입액을 낮춰 안정적으로 유지하는 전략이 필요합니다.

FAQ

청년미래적금은 몇 년 만기인가요?

3년 만기 자유적립식 상품입니다.

정부기여금은 얼마나 받을 수 있나요?

일반형은 납입액의 6%, 우대형은 12%를 받을 수 있습니다.

월 최대 얼마까지 넣을 수 있나요?

월 최대 50만원까지 납입할 수 있습니다.

청년도약계좌와 같이 가입할 수 있나요?

중복 가입은 제한되며, 갈아타기 조건을 별도로 확인해야 합니다.