청년도약계좌 운영 종료 후 어떻게 해야 할까|유지·해지·청년미래적금 갈아타기 정리

청년도약계좌는 청년의 중장기 자산형성을 위해 운영된 정책형 금융상품입니다. 만기 5년 동안 매월 최대 70만원까지 납입하고 정부기여금과 이자소득 비과세 혜택을 받을 수 있는 구조였습니다.

신규 가입은 2025년 말까지 운영된 뒤 중단됐고, 2026년에는 청년미래적금과의 갈아타기 이슈가 커졌습니다. 기존 가입자는 단순히 해지할지 말지가 아니라 남은 만기와 기여금, 비과세 혜택을 함께 계산해야 합니다.

청년도약계좌 기본 구조

청년도약계좌는 만 19세부터 34세 이하 청년이 일정 소득요건을 충족할 경우 가입할 수 있었던 정책형 금융상품입니다. 월 최대 70만원까지 5년 동안 자유롭게 납입하고 납입금액에 비례해 정부기여금을 받는 구조입니다.

| 구분 | 내용 | 의미 |

|---|---|---|

| 만기 | 5년 | 청년미래적금보다 긴 만기 |

| 납입한도 | 월 최대 70만원 | 연간 최대 840만원 |

| 혜택 | 은행이자+정부기여금+비과세 | 소득구간별 차등 |

| 신규 가입 | 2025년 말까지 운영 | 현재는 기존 가입자 중심 |

기존 가입자는 유지할 수 있나?

신규 가입은 종료됐지만 기존 계좌가 바로 사라지는 것은 아닙니다. 기존 가입자는 약정 조건에 따라 납입을 유지할 수 있고 만기까지 유지하면 정부기여금과 비과세 혜택을 받을 수 있습니다.

다만 일반 중도해지는 혜택이 제한될 수 있으므로 해지 전 특별중도해지 사유와 청년미래적금 갈아타기 조건을 먼저 확인해야 합니다.

청년미래적금으로 갈아탈까?

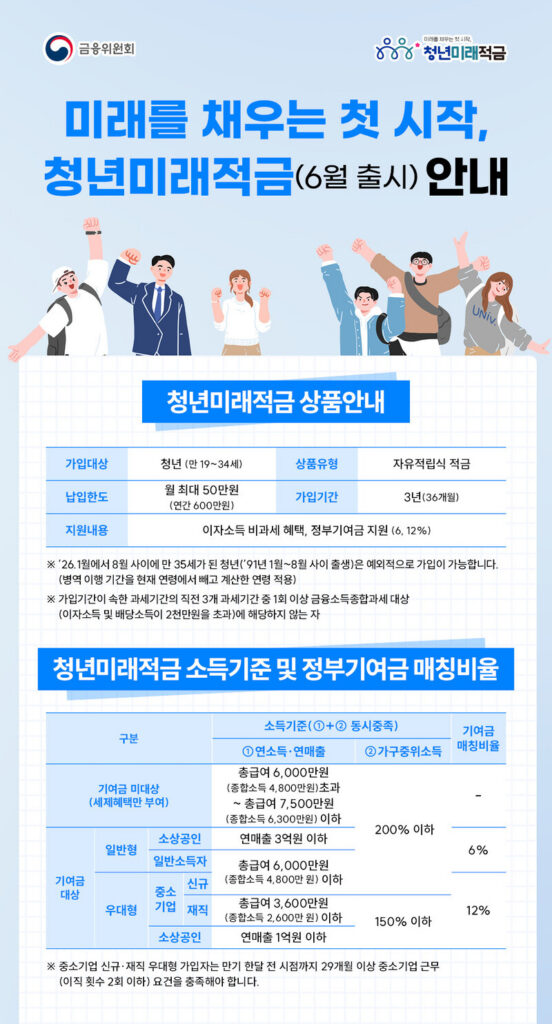

청년미래적금은 3년 만기, 월 최대 50만원, 정부기여금 6% 또는 12% 구조입니다. 5년 만기 부담이 큰 가입자에게는 더 현실적인 선택이 될 수 있습니다.

갈아타기는 새 상품이 좋아 보여서 결정할 문제가 아닙니다. 기존 계좌의 누적 납입액, 받은 기여금, 남은 만기, 앞으로의 납입 가능성을 모두 비교해야 합니다.

판단 기준

만기까지 남은 기간

만기까지 얼마 남지 않았다면 유지가 더 유리할 수 있습니다.

월 납입 부담

월 70만원이 부담된다면 납입액을 낮춰 유지하는 방법도 고려할 수 있습니다.

우대형 가능성

청년미래적금 우대형 조건에 해당한다면 갈아타기를 더 적극적으로 검토할 수 있습니다.

FAQ

청년도약계좌 신규가입은 가능한가요?

신규 가입은 2025년 말까지 운영된 뒤 종료됐습니다.

기존 계좌는 계속 유지할 수 있나요?

기존 가입자는 약정 조건에 따라 계좌를 유지할 수 있습니다.

청년미래적금으로 갈아타면 무조건 이득인가요?

아닙니다. 남은 만기와 누적 기여금, 납입 여력을 비교해야 합니다.

중도해지하면 불이익이 있나요?

일반 중도해지는 정부기여금과 비과세 혜택이 제한될 수 있습니다.